e vara si va ginditi acum mai degraba cum sa spargeti toti banii pe care ii (mai) aveti, iar eu va plictisesc cu subiecte de-astea! salvati articolul asta pentru mai tirziu. veti avea nevoie de el cind va va apuca mahmureala post-vacanta!

e vara si va ginditi acum mai degraba cum sa spargeti toti banii pe care ii (mai) aveti, iar eu va plictisesc cu subiecte de-astea! salvati articolul asta pentru mai tirziu. veti avea nevoie de el cind va va apuca mahmureala post-vacanta!

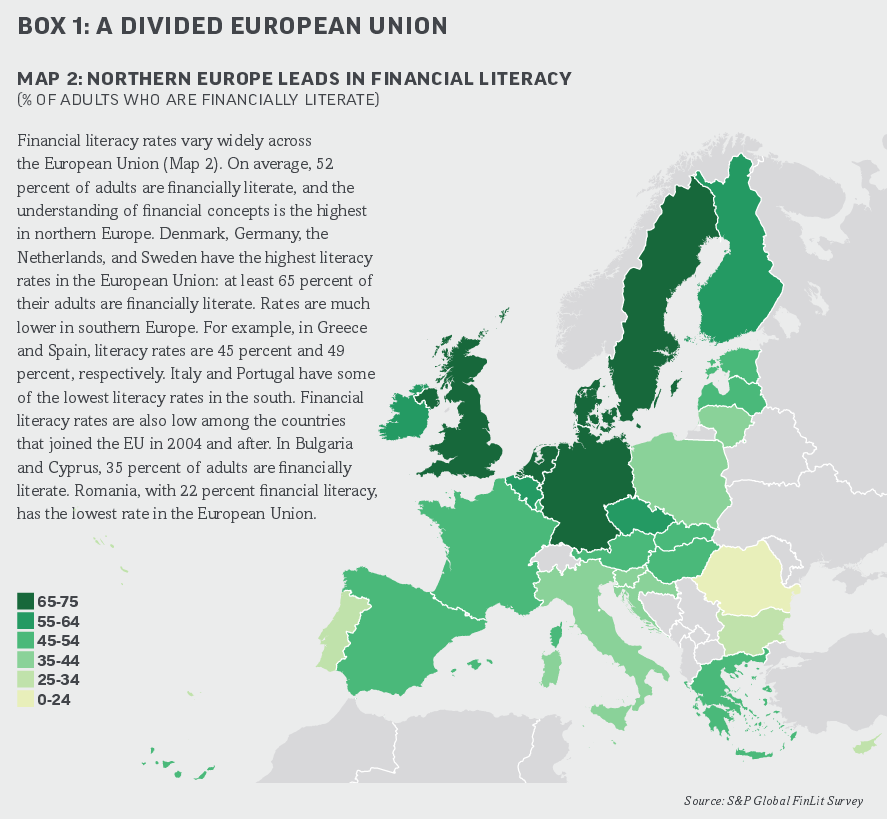

ka-ching!

daca va mai aduceti aminte, avem o lista care ne ajuta sa devenim ceva mai alfabetizati financiar (sic!). in suita asta, voi incerca sa abordez problemele din lista una cate una, bazindu-ma in principal pe experienta personala. in loc sa va povestesc din auzite/citite, o sa va dau direct si niste surse, asa mi se pare mai cinstit. care va sa zica undite si nu peste! si cam asa ma gindesc sa procedez si mai departe, si cum nu-s cel mai consecvent om de pe planeta, pregatiti-va, s-ar putea sa dureze.

necesitatea unui buget familiei – caci despre el vorbim, e primul punct din lista –

apare odata cu traiul in comun. nu va ginditi neaparat la familia traditionala, desi de cele mai multe ori asta e situatia, poate fi si un altfel de trai la comun. ce conteaza sint existenta cheltuielilor comune (de tip chirie/rata, intretinere, utilitati etc.) si prezenta a uneia din urmatoarele combinatii: unul contribuie – doi sau mai multi consuma, doi sau mai multi contribuie – doi sau mai multi consuma. care va sa zica i-ar putea spune si buget al gospodariei, in loc de al familiei.

si ca orice buget, si cel al familiei are un obiectiv. in literatura de specialitate ii mai zice si financial goal. nu va ginditi nici la fotbal (s-a terminat deja campionatul european!) si nici la formule financiare complicate. obiectivele astea sunt cit se poate de plictisitoare, iata citeva exemple: sa aduni banii de vacanta pina la urmatoarea vacanta, sa stringi bani de frigider pina la vara, sa faci rost de bani pentru renovare pina la primavara, sa inchizi/achiti cardul de credit pina la iarna, sa stringi bani pentru harvardu’ lu’ ala micu pina se face el de harvard, samd. care va sa zica e vorba de bani, si de regula trebuie sa aduni o vreme, fie pentru a-i cheltui pe toti odata, fie pentru a-i avea in caz ca shit happens. exista deasemenea si obiective gen sa achit rata in fiecare luna la timp sau sa platesc toate facturile fara intirziere, dar nu vreau sa va intristez neaparat, pentru ca daca sinteti in situatia asta atunci chiar ca aveti nevoie de un plan dat dracului ca sa iesiti din cacat. cu alte cuvinte, shit already happened.

pentru cei care nu au o pregatire economica la baza, mai precis pentru ingineri si rudele lor, am incercat sa gasesc si o explicatie ceva mai ilustrativa (ca sa zi asa!) a notiunii de buget de familie. cel mai bine mi s-a parut ca raspunde chichicean asta la intrebarea ce e un buget si de ce am nevoie de el. fara sa filosofam prea mult, ce zice el e ca mai mereu apar lucruri neprevazute, si existenta unui plan te ajuta sa-ti pastrezi concentrarea si sa nu ti-o iei grav sau definitiv peste bot.

daca tot n-ati inteles ce-i ala un buget sper ca va e cit de cit clar la ce foloseste el.

daca vreti sa v-apucati de treaba, incepeti cu google: “how to run a family budget”. dintre preferatele mele:

(1) slow your home

(2) wiki how

(3) cite ceva despre metoda plicului

(4) niste ponturi

(5) cum se intimpla in australia

citeva intrebari esentiale pe care trebuie sa vi le puneti si pentru care va inainte de a va apuca efectiv de treaba:

- care e obiectivul sau care sint obiectivele? vezi mai sus.

- pe ce perioada fac bugetul? va recomand 1 an.

- care sint veniturile pe care trebuie sa le luati in considerare?

- care sint categoriile pe care imparti cheltuielile in buget? sint destul de tipice, le gasiti pe net.

- care e frecventa cu care poti/trebuie sa urmaresti cheltuielile? cel putin lunar tb sa faceti bilantul, si cel putin o data pe saptamina un soi de verificare sumara. daca sinteti obsedati sau daca situatia e dificila (planul agresiv) zilnic.

- de cite ori faci revizia bugetului? trimestrial, pe baza informatiei acumulate intre timp, de la ultiuma revizie.

- care sint evenimentele cu impact semnificativ pe buget? sa va dau un exemplu: asteptati un copil? vreti sa va luati un ciine?

e bine de asemenea sa lucrati pe un template sau sa porniti de la unul pe care sa-l adaptati nevoilor voastre. si fiind ca tot veni vorba de scule, exista si din astea o sumedenie, insa va recomand sa incepeti cu un excel, pentru a simti cu adevarat pulsul lucrurilor.

in ceea ce priveste raportul intre venituri si cheltuieli, va recomand sa va lasati o marja de 10-15% din venituri nebugetata, ii mai zice buffer, pentru ca shit always happen. in cazul in care ramaneti cu banii necheltuiti o sa va bucurati mai tirziu.

ca sa sa termin cu plictiseala asta cu o cugetare personala va spun ca cea mai dificila intreprindere este armonizarea/alinierea participantilor la buget (cei care contribuie si cei care cheltuiesc), pentru cei mai multi dintre dumneavoastra sotul, sotia. si pentru ca lucrurile sa fie si mai complicate, mai e nevoie si de un budget owner. care mai intii trebuie desemnat, apoi investit cu autoritate, lasat sa-si faca treaba, evaluat si daca e cazul challenge-uit. nu-i asa ca nu aveati destule subiecte de disputa cu partenerul dumenavoastra de viata?

si inca o chestie: n-o sa va iasa perfect de la inceput. esentialul e sa incepeti de undeva.