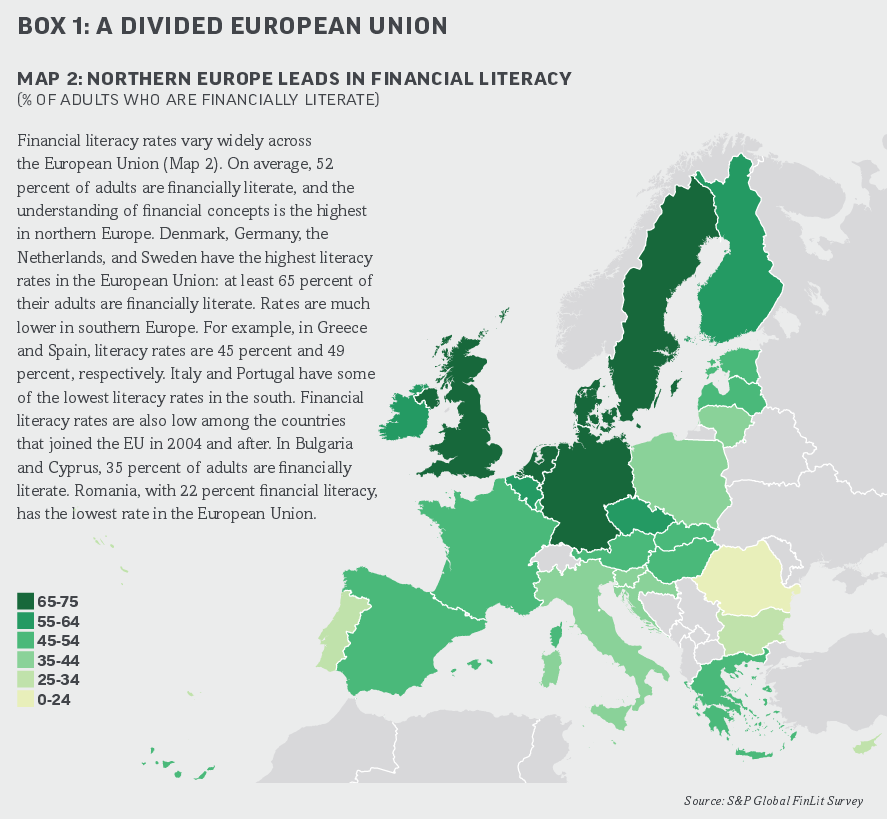

nu stiu cum vi se intimpla voua, dar eu mai mereu ma gindesc intr-o forma sau alta la bani. mai mult la banii mei, dar si la ai lor, prin natura meseriei. cind am bani ma gindesc cum pot sa scap mai repede de ei, pentru ca mai tot timpul ma asteapta o lista lunga. cind n-am bani, ma pregatesc pentru perioada urmatoare, adica fac si intretin lista lunga despre care va ziceam mai inainte. si uite-asa in fiecare luna, de la paste pana la craciun, de la revelion pina la vacanta de vara, de la ziua femeii pina la revizia anuala la masina.

incercind sa sparg aceasta invirteala in jurul cozii dar si dintr-o curiozitate crestineasca, am incercat de-a lungul timpului tot felul de metode, metodologii, softuri, aplicatii, mantre, tehnici de automotivare, tehnici de auto-pacalire si alte giumbuslucuri. unele mi-au iesit altele nu. cert e ca nici pina in ziua de azi nu-s independent financiar – cum se zice in literatura de specialitate. si nici nu sint pe deplin convins daca e bine sa fii sau nu independent financiar.

prin urmare, n-o sa va vind aici nicio metoda de imbogatire fantastica si nici n-o sa va dezvalui calea catre fericirea vesnica (btw, ati vazut ca pina la urma vine ea!), ci mai degraba o sa incerc sa gasesc pentru voi si sa va dau idei de cum sa-ti administrezi mai bine bruma de cistig in lupta cu toate gaurile pe care le are orice portofel serios: tentatiile, sotia, copiii, amanta, statul, vinzatorii, bancile, asiguratoorii, sistemul medical (privat sau de stat), rudele si multi altii.

acum ca am tras concluzia ca nu stim mare lucru hai sa vedem ce ar trebui sa stim.

oecd (organizatia pentru cooperare si dezvoltare economica), care supervizeaza un program de educatie financiara, a dezvoltat o metodologie de evaluare prin care masoara cunostintele, adica alfabetizare financiara. stiu ca v-a speriat cuvintul metodologie, asa ca incerc eu sa fac rezumatul a ce se masoara cu metotdologia asta:

- existenta unui buget al familiei (nb, nu al unui buget personal!);

- prezenta obiceiului de economisire;

- existenta unui fond de rezerva/urgenta al familiei;

- existenta obiectivelor financiare pe termen lung;

- cunoasterea modalitatilor si existent unui plan prin care aceste obiective se pot atinge;

- planul de pensii avut in vedere/in executie;

- cunoasterea si utilizarea instrumentelor financiare de baza: instrumente de investitii, credite cu garantie/ipoteca, credite de achizitie locuinta, credit card, credite de nevoi personale (fara garantii), cont current, credite microfinanciare (“microfinance loan”), asigurare, actiuni si obligatiuni, instrumente de plata cu telefonul mobil, card de debit prepaid;

- comportamentul de achizitie al produselor financare (cum cumparati/alegeti produsele si serviciile financiare);

- expunerea la (daca ati fost victima unei) fraude cu produse/servicii financiar;

- comportamentul de consum (cum cheltuiti banii);

- autoevaluarea cunostintelor financiare (cit de tari va simtiti pe subiect in comparatie cu altii);

- cum va acoperiti gaurile (diferenta negativa intre venituri si cheltuieli) in situatii neprevazute;

- cat puteti trai din rezervele financiare fara sa va imprumutati in situatia in care veniturile inceteaza;

- abilitati numerice si cunoasterea citorva concept financiare de baza (cit de bine va pricepeti sa socotiti cind vine vorba de bani): dobinda, dobinda compusa/capitalizata, inflatie, randament, risc.

pe la pagina 15 din documentul cu pricina gasiti cu alte cuvinte ce v-am listat eu mai sus.

just for fun, puteti parcurge si chestionarul pentru copii (elevi, student), si comparati cu situatia in care se afla copii vostri (daca aveti, sau daca aveti de gind sa-i faceti/adoptati).

stiu ca subiectul e solicitant, asa ca ma opresc aici. cine stie cind si ce vom mai dezbate in episodul urmator.

btw, daca va place sau nu subiectul puteti incerca si un comment, like, tweet, share. nu costa nimic.

de curind am executat zece ani “la locul de munca”. mai precis zece ani la acelasi angajator. multumesc pentru felicitari, cine stie insa daca ca e cazul.

de curind am executat zece ani “la locul de munca”. mai precis zece ani la acelasi angajator. multumesc pentru felicitari, cine stie insa daca ca e cazul.